La valeur augmente-t-elle ou diminue-t-elle?

Introduction

Qu’est-ce que nous devons savoir sur les investissements et le crédit pour prendre des décisions responsables qui nous aident à atteindre nos objectifs financiers?

Comment quelqu’un peut-il utiliser différents outils pour comprendre comment la valeur de son investissement ou de son crédit change avec le temps?

Découvrons cela ensemble!

Investir

Investir, c’est comme épargner, mais c’est mettre son argent ailleurs pour en recevoir plus. Un investissement est un produit que les gens peuvent acheter auprès d’une institution financière et qui peut prendre de la valeur.

Quand on pense aux investissements, on peut considérer les points suivants :

- Sécurité : Cet investissement est-il stable ou y a-t-il un risque de perdre de l’argent

- Taux ou rendement : Quel est le montant total des intérêts gagnés sur l’investissement?

- Temps : Combien de temps dois-je garder mon investissement et/ou y verser de l’argent?

Types d’investissements

Investir peut t'aider à faire croître ton argent, mais tous les investissements ne se valent pas. Chaque type d’investissement a son propre niveau de risque — certains sont relativement sûrs et stables, tandis que d’autres peuvent rapporter plus, mais présentent aussi un plus grand risque de perte.

Explorons quelques types d’investissements différents.

Écris tes idées en utilisant la méthode de ton choix.

Note : Ce ne sont que quelques exemples de types d’investissements. Chaque institution financière aura ses propres options d’investissement et différents taux de rendement.

Appuie sur les onglets suivants pour en savoir plus sur les différents types d’investissements et les risques associés.

Les actions sont des parts ou des morceaux d’une entreprise publique que quelqu’un peut acheter. Elles sont un exemple d’investissement à très haut risque avec un taux de rendement élevé. L’argent que l’investisseur reçoit dépend de la performance de l’action sur le marché financier. Cela signifie que si l’action ne va pas bien, l’investisseur peut perdre de l’argent, mais si elle va bien, il peut recevoir plus d’argent que prévu.

Les obligations sont un exemple d’investissement à risque moyen. Les obligations sont des prêts que les investisseurs font à une entreprise ou au gouvernement avec la promesse de remboursement et d’intérêts. Les obligations permettent généralement de récupérer son argent plus les intérêts. Elles ont un taux de rendement plus faible que les actions et l’investisseur doit laisser son argent investi dans l’obligation pendant un certain temps sans le retirer.

Un fonds commun de placement est un type d’investissement partagé par plusieurs investisseurs. Les fonds communs de placement sont un exemple d’investissement à risque moyen. Un investisseur récupérera généralement son argent avec les intérêts. Parfois, l’institution financière peut facturer des frais pour gérer le fonds commun de placement.

Un CPG (certificat de placement garanti) est un certificat d’épargne qui rapporte des intérêts et qui a une durée déterminée avant que l’investisseur puisse retirer son argent. Les CPG sont un exemple d’investissement à faible risque. Un investisseur récupérera toujours son argent avec les intérêts. Cependant, le taux de rendement est faible et l’investisseur ne peut pas accéder à son argent pendant une période déterminée.

Compte d’épargne libre d’impôt

Un CELI (compte d’épargne libre d’impôt) est un compte enregistré par le gouvernement qui permet de faire croître tes économies sans payer d’impôts. Certaines banques offrent des CELI avec différents niveaux de risque. Selon ce que toi et l'institution financière décidez qui te convient le mieux, tu pourrais choisir un CELI à faible risque et faible rendement ou un CELI à risque moyen à élevé avec un rendement plus élevé.

Source:

CELI : Réponses aux 10 questions les plus fréquentes (le 30 janvier 2019). Banque Nationale. https://www.bnc.ca/particuliers/conseils/epargne-placements/dix-precisions-sur-le-celi.html

Pourquoi est-il important de comprendre tous les détails d’un investissement avant de décider d’investir?

Risque et durée des investissements

Il est important de décider d’un calendrier lorsque tu fixes ton objectif financier et choisis un investissement.

Les objectifs à court terme sont des choses que tu veux bientôt, comme des fournitures d’art ou un jeu.

Les objectifs à moyen terme sont des choses pour lesquelles tu devrais économiser un peu plus longtemps, comme suivre un cours spécial ou faire une sortie amusante avec des amis.

Les objectifs à long terme sont des choses que tu veux avoir plus tard, comme une voiture ou des études postsecondaires.

Réfléchis

Quel type d’investissement penses-tu être le mieux pour chacun des types d’objectifs suivants? Lorsque tu es prêt, appuie sur le bouton Réponse suggérée pour comparer tes idées.

- Objectifs financiers à court terme

Pour un objectif à court terme, un investissement à faible risque peut être un bon choix. Cela vous permet de recevoir un peu d’argent supplémentaire grâce aux intérêts tout en gardant ton argent en sécurité. Des exemples d’investissements à faible risque incluent un CPG.

- Objectifs financiers à moyen terme

Pour un objectif financier à moyen terme, un investissement à risque moyen à élevé pourrait mieux convenir. Avec le temps, le marché peut monter et descendre, ce qui signifie que l’on peut recevoir ou perdre de l’argent, mais il y a plus de temps pour que l’investissement croisse. Un investissement à risque moyen à élevé pourrait être un placement dans une obligation ou un fonds commun de placement.

- Objectif financier à long terme

Pour un objectif financier à long terme, un investissement à haut risque pourrait mieux convenir. Avec le temps, le marché peut monter et descendre, ce qui signifie que l’on peut recevoir ou perdre de l’argent, mais il y a plus de temps pour que l’investissement croisse. Un investissement à haut risque pourrait être un placement dans des actions.

L'enseignant Ravi dit : « Avant de faire tout type d'investissement, il est toujours important de penser à tes objectifs financiers et de faire des recherches. Cela peut dire parler à un conseiller financier ou à un autre planificateur financier et apprendre ce qui te convient le mieux. »

Gains en capital

Les gains en capital sont des profits (de l’argent) réalisés grâce à la vente d’un investissement ou d’un objet qui a pris de la valeur avec le temps. Si un objet prend de la valeur et que l’acheteur le vend, il reçoit de l’argent. Cela signifie que l’investisseur a réalisé des gains en capital.

Par exemple, si une personne achète une maison pour 500 000 $ et la vend pour 800 000 $, elle aura des gains en capital de 300 000 $.

Considérons cet exemple : si quelqu’un achète 10 actions d’une entreprise pour 200 $ chacune, et quatre ans plus tard vend ces actions pour 400 $ chacune, il aura gagné 2 000 $ en gains en capital.

Si un investisseur achète un produit et que ce produit perd de la valeur, il n’y a pas de gains en capital. Si l’acheteur vend, il perdra de l’argent.

Pourquoi est-il important de comprendre combien de gains en capital sont réalisés sur un investissement?

Types de crédit

Le crédit est la capacité d’emprunter de l’argent ou d’avoir accès à des biens ou services avec l’accord de rembourser plus tard, parfois avec des intérêts.

Appuie sur les onglets suivants pour en savoir plus sur les différents types de crédit.

Une carte de crédit est une carte en plastique qui permet à la personne qui l’utilise d’emprunter de l’argent à sa banque pour payer des choses ou des services. Chaque carte de crédit a une limite de crédit, c’est-à-dire le montant maximum qu’on peut emprunter. L’argent emprunté doit être remboursé selon les règles de la compagnie qui a donné la carte.

Si la personne rembourse tout l’argent emprunté avant la date limite (souvent à la fin du mois), elle ne paie pas de frais supplémentaires. Mais si elle ne peut pas tout rembourser à temps, elle devra payer des intérêts (des frais) sur l’argent qu’il reste à payer. Le montant des intérêts dépend du taux d’intérêt, qui est souvent un pourcentage de l’argent dû. Les cartes de crédit ont souvent des taux d’intérêt plus élevés que d’autres types de crédit.

Certaines compagnies offrent des cartes qui donnent des points ou des récompenses, mais ces cartes peuvent avoir des frais spéciaux.

Une marge de crédit est un type de prêt qu’une banque ou une institution financière accepte de te prêter jusqu’à un certain montant. C’est un peu comme avoir un pot d’argent dans lequel tu peux piger quand tu en as besoin. Tu peux emprunter un petit peu ou beaucoup, mais jamais plus que la limite permise.

Tu peux rembourser l’argent que tu dois quand tu veux, mais tu devras payer des intérêts sur le montant emprunté. Et, contrairement à une carte de crédit, les intérêts commencent tout de suite dès que tu retires de l’argent.

Habituellement, le taux d’intérêt d’une marge de crédit est plus bas que celui d’une carte de crédit. Certaines marges de crédit demandent aussi des frais supplémentaires, comme des frais d’inscription.

Source:

Agence de la consommation en matière financière du Canada. (le 28 mars 2025). Marges de crédit. Canada.ca. https://www.canada.ca/fr/agence-consommation-matiere-financiere/services/prets/prets-marges-credit.html

Les prêts personnels te permettent d’emprunter un certain montant d’argent et de le rembourser sur une période déterminée.

Tu dois rembourser tout l’argent emprunté, y compris les intérêts et les autres frais, en faisant des paiements réguliers qu’on appelle des versements.

Habituellement, le taux d’intérêt d’un prêt est plus bas que celui des cartes de crédit ou des marges de crédit.

Sais- tu?

Il existe des options de crédit pour les étudiants qui sont inscrits au postsecondaire.

Cartes de crédit pour étudiants

Les cartes de crédit pour étudiants permettent aux jeunes ayant peu ou pas d’expérience en matière de crédit d’en obtenir une pendant leurs études. Elles ont généralement des limites de crédit plus basses, et ne demandent pas de frais annuels ni de revenu annuel minimum.

Marge de crédit pour les étudiants

Les étudiants qui sont inscrits au postsecondaire (université ou collège) peuvent être admissibles à une marge de crédit pour les étudiants pour aider à payer des dépenses, comme les frais de scolarité et le coût de la vie. Les marges de crédit étudiantes offrent généralement des taux d’intérêt plus bas que les marges de crédit standard et un plan de remboursement plus flexible.

Prêts étudiants

Au Canada, les étudiants qui poursuivent leurs études après le secondaire peuvent faire une demande de prêt étudiant appelé Régime d’aide financière aux étudiantes et étudiants de l’Ontario (RAFEO). Une partie du prêt est financée par le gouvernement fédéral et n’ajoute pas d’intérêts. L’autre partie est financée par le gouvernement provincial et peut ajouter des intérêts, selon les règles établies par la province.

Intérêt simple et intérêt composé

Alors, comment l’intérêt simple et composé fonctionne-t-il?

L’intérêt simple est l’intérêt appliqué seulement au montant de départ (le principal). Que tu investis ou empruntes, l’intérêt simple ne croît que sur le montant de départ.

L’intérêt composé est l’intérêt appliqué au montant de départ et aux intérêts accumulés au fil du temps.

Pour l’épargne et les investissements, l’intérêt composé t’aide à recevoir plus d’argent plus rapidement. Cependant, quand tu as une dette (comme des cartes de crédit ou des prêts), l’intérêt composé augmentera, c’est-à-dire l’intérêt sur l’intérêt, rend plus ardu le remboursement de ta dette.

Les options d’investissement du professeur Ravi

Le professeur Ravi pense à investir son argent. Il regarde trois options :

- Un investissement avec un intérêt simple au taux de 6 % par année.

- Un investissement avec un intérêt composé au taux de 6 % par année, composé deux fois par année.

- Un investissement avec un intérêt composé au taux de 6 % par année, composé deux fois par année, avec l’option de faire un paiement régulier. Cela veut dire que Ravi peut ajouter plus d’argent au montant de départ chaque année. Il choisit d’ajouter 100 $ par année.

Il veut voir ce que 100 $ investis dans chacun de ces comptes lui donnent après trois ans.

Essaie-le!

Calculons ce que chaque option lui donnera après trois ans.

Utilise les calculateurs d’intérêt simple et composé suivants pour découvrir combien l’investissement de Ravi augmentera après trois ans. Quand tu as terminé, appuie sur le bouton Réponse suggérée pour comparer tes calculs.

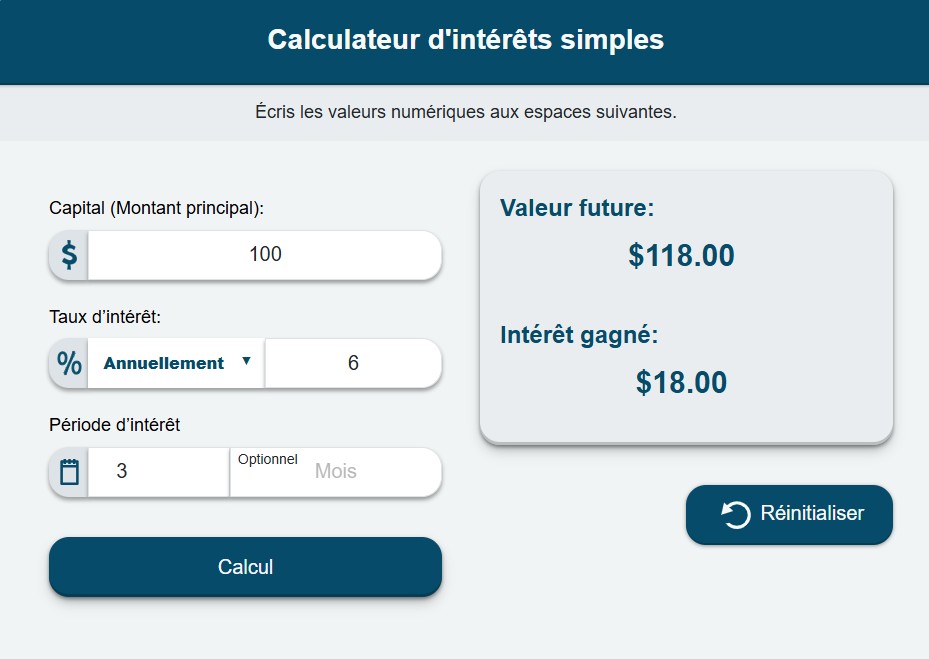

Option 1 : 100 $ placés dans un compte qui applique des intérêts simples à un taux de 6 % par an.

L’investissement du professeur Ravi augmenterait à 118 $ après trois ans.

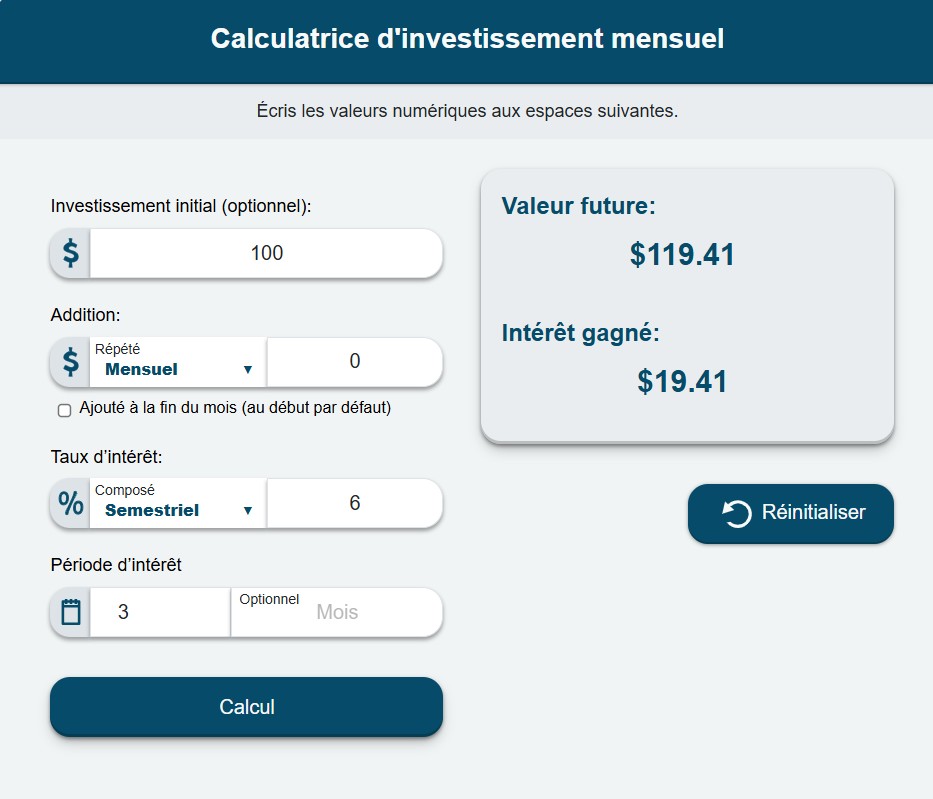

Option 2 : 100 $ investis dans un compte qui utilise l’intérêt composé avec un taux de 6 % par année, composé deux fois par année.

L’investissement du professeur Ravi augmenterait à 119,41 $ après 3 ans.

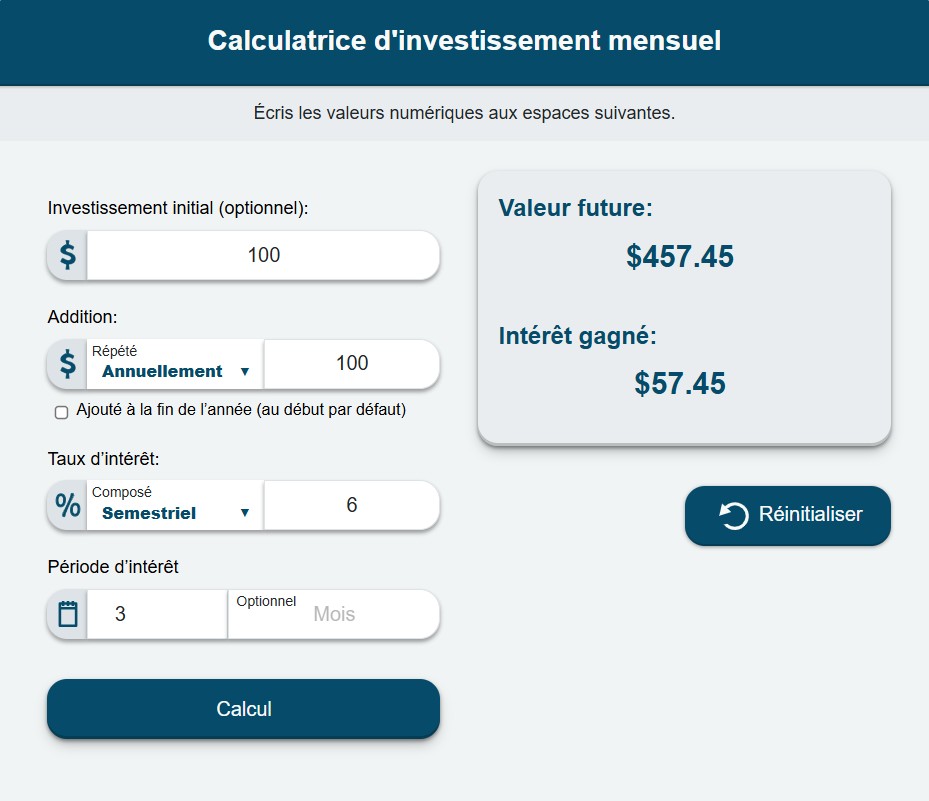

Option 3 : 100 $ investis dans un compte qui utilise l’intérêt composé avec un taux de 6 % par année, composé deux fois par année, avec un paiement régulier de 100 $ par année.

Utilise le calculateur d’intérêt composé suivant pour découvrir combien l’investissement de Ravi augmentera après trois ans.

Réponse : L’investissement du professeur Ravi augmenterait à 457,45 $ après 3 ans.

Voyons ce qui arrive aux investissements du professeur Ravi sur une période de dix ans.

Explore le graphique en ligne et le tableau de données ci-dessous. Que remarques-tu à propos de chacun? Vois-tu des motifs ou des tendances?

Pourquoi un graphique peut-il être un outil efficace pour suivre un investissement?

Un graphique linéaire intitulé « Les options de placement de Ravi sur 10 ans ». Voir le tableau de données sur cette page pour les détails.

| Temps | Intérêt simple | Intérêt composé (composé deux fois par année) | Intérêt composé + (composé deux fois par année avec un paiement régulier de 100 $/an) |

|---|---|---|---|

| 1 an | 106 $ | 106,09 $ | 212,18 $ |

| 2 ans | 112 $ | 112,55 $ | 331,19 $ |

| 3 ans | 118 $ | 119,41 $ | 457,45 $ |

| 4 ans | 124 $ | 126,68 $ | 591,40 $ |

| 5 ans | 130 $ | 134,39 $ | 733,51 $ |

| 6 ans | 136 $ | 142,58 $ | 884,27 $ |

| 7 ans | 142 $ | 151,26 $ | 1044,21 $ |

| 8 ans | 148 $ | 160,47 $ | 1213,89 $ |

| 9 ans | 154 $ | 170,24 $ | 1393,91 $ |

| 10 ans | 160 $ | 180,61 $ | 1584,89 $ |

Auto-évaluation

Ensuite, vérifions ta compréhension avec l’activité d’association suivante. Pour chaque terme d’investissement ou de crédit, choisis la définition correspondante.

Réflexion

Quelles sont deux ou trois choses importantes sur les investissements et le crédit que tu partagerais avec des amis?

Quels sont certains des effets de l’intérêt simple et de l’intérêt composé sur l’épargne et l’emprunt?

Comment le temps influence-t-il un investissement?

Écris tes réponses en utilisant la méthode de ton choix. Partage tes idées avec un partenaire, si possible.